环境会计

环保的定量评估

宝理塑料为了“实现活动的透明性”和“高效实施环保活动”,把握与评价花费在环保上的投资、费用、效果,从2002年度开始实施环境会计。

本公司的环境会计根据环境省发行的《环境会计准则2005年度版》编制。

环保成本

(单位:百万日元)

| 分类 | 主要活动 | 投资额 | 费用额 | |

|---|---|---|---|---|

| 事业区域内成本 | 公害防治成本 | 大气和水质的污染防治、化学物质在环境中的排放抑制相关页面 | 62 | 1,070 |

| 地球环境保护成本 | 节能(全球变暖的防止)相关页面 | 19 | 11 | |

| 资源循环成本 | 产业废弃物的削减活动、分类、再资源化 相关页面 | 0 | 448 | |

| 小計 | 80 | 1,528 | ||

| 上/下游成本 | 产品中环境负荷物质的评估、信息提供、绿色采购 相关页面 | 0 | 71 | |

| 管理活动成本 | 环境管理人工费、ISO14001运用/维持费用、环境教育费用、环境负荷对策费用 | 0 | 168 | |

| 研发成本 | 材料开发与旨在降低工序中的环境负荷的研究开发 | 0 | 87 | |

| 环境损伤成本 | 大气污染负荷量征收税款 | 0 | 15 | |

| 其他环保相关成本 | 0 | 9 | ||

| 合计 | 80 | 1,922 | ||

- 对象期间:2019年4月~2020年3月

- 统计范围:宝理塑料株式会社、台湾大发工厂、马来西亚关丹工厂、中国南通工厂(PTM、PNL)、德国洛伊纳工厂、德国奥伯豪森工厂

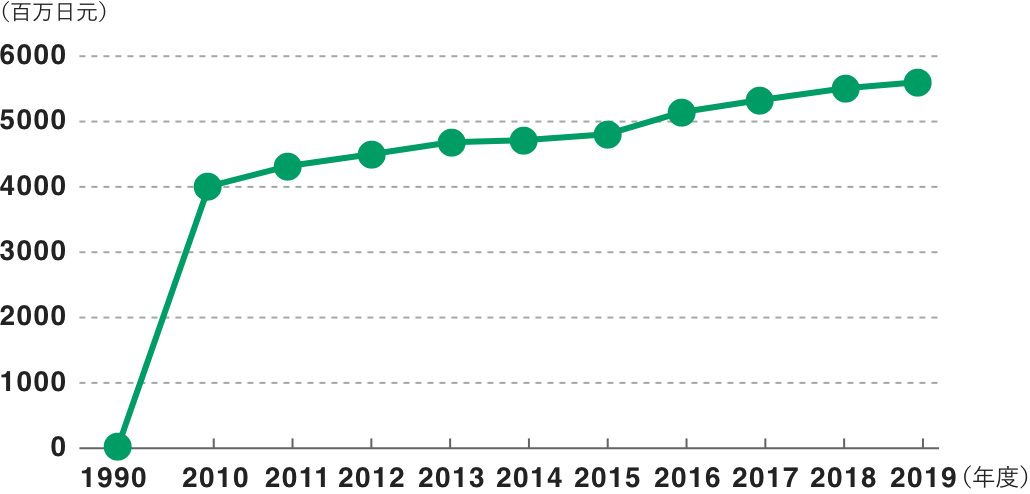

环境投资额

(1990年以来的累积额:从2004年度开始合计)

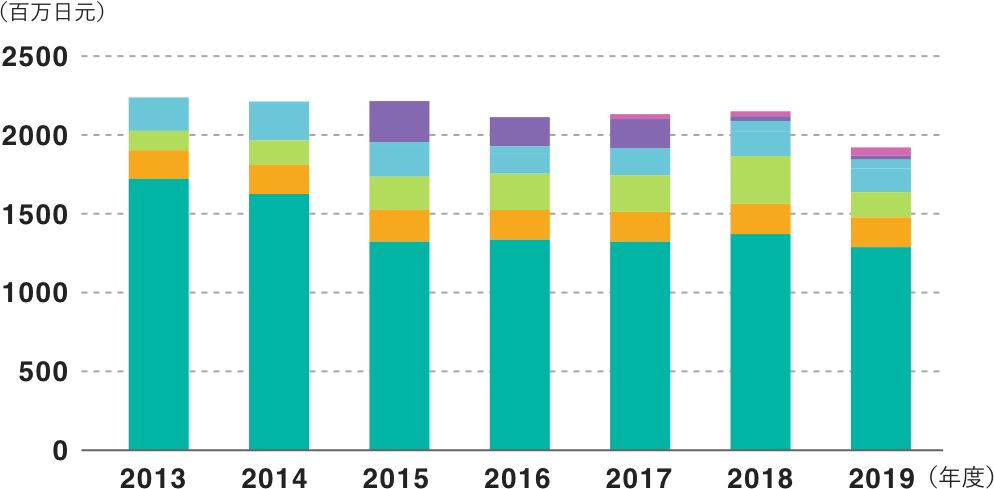

环保费用的变化

- 日本

- 台湾

- 马来西亚

- 中国(PTM/PNL)

- 德国(洛伊纳)

- 德国(奥伯豪森)

- ※各工厂开始合计的年度 台湾大发工厂、马来西亚关丹工厂:2004年度、中国南通工厂/PTM:2008年度、中国南通工厂/PNL:2014年度、德国工厂:2015年度

到2012年度为止为1月至12月的数值,2013年度为1月至次年3月的数值,从2014年度开始为4月至次年3月的数值。

环保活动在事业活动中所占比例

(単位:%)

| 分类 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|

| 研发费中环保目的研发费的比例 | 10.9 | 5.8 | 1.8 | 2.4 | 1.7 | 3.2 | 3.1 |

| 设备投资额中环保目的投资额的比例 | 2.5 | 2.0 | 2.8 | 8.1 | 5.2 | 4.0 | 1.2 |